一级标题

一级标题

2023年上半年,新冠肺炎疫情在全球范围内基本得到控制,但持续3年多的疫情导致全球经济活动放缓,目前各主要经济体正逐步走出疫情的阴霾,但核心通胀仍居高难下,欧美选择紧缩的货币政策以应对通胀,世界经济复苏艰难曲折。俄乌冲突还在继续、欧美制裁不断加码、OPEC+执行减产政策、IMO新规生效等多重因素相互交织、相互作用,对全球油轮运输市场产生了不同程度的影响。

一、2023年上半年全球油轮运输市场回顾

2023年上半年全球油轮运输市场全面复苏,各船型代表航线日收益均呈现不同程度的涨幅,原油轮整体上涨幅度好于成品油轮。需求方面,2023年上半年全球海运贸易和需求比2022年略有增长,且基本恢复到2019年疫情前水平;供给方面,新船交付、新船订单均处于历史低点,拆船量不及预期,油船运力增速放缓,处于历史低点。国际原油价格围绕全球经济前景、库存、美联储货币政策等因素保持区间震荡,2023年1—6月Brent、WTI均价分别为79.9美元/桶、74.85美元/桶,同比去年下降约24%和26%。

( 一 ) 现货市场

原油轮方面,超大型油轮 ( VLCC ) 市场复苏强劲,在全球炼能持续增加、中国经济稳中向好、欧美制裁导致油轮航线大规模重塑等多重因素影响下,其代表航线中东—远东 ( TD3 ) 平均日收益一度涨至97 526美元/天的历史高位,2023年上半年平均日收益为43 039美元/天,较去年同期大涨561%。中小船型市场继续得益于俄乌局势引发的贸易航线重塑,特别是美湾、西非出口欧洲货盘的增加,支撑运价,阿芙拉船型和苏伊士船型市场均表现非常活跃。其中,苏伊士船型代表航线西非—欧洲 ( TD20 )、阿芙拉船型代表航线科威特—新加坡 ( TD8 ) 平均日收益分别为49 912美元/天和54 889美元/天,较去年同期分别上涨408%和498%。成品油轮方面,2023年上半年,在俄乌冲突背景下,全球成品油贸易流向被重构且平均运距拉长,对成品油运输市场起到一定的支撑作用,成品油轮代表航线平均日收益均高于去年同期。

综上,2023年上半年VLCC运输市场上涨强劲,目前其平均日收益已处于八年以来的高位;其他各船型代表航线均明显上涨,且原油轮运输市场收益表现好于成品油轮,见表1。

表1 2023年上半年油轮各航线日收益表现

( 二 ) 船舶市场

1.运力结构

从现有油轮运力结构来看,全球油轮运输船队平均船龄偏大。Clarksons数据显示,截至2023年上半年,全球油轮总数量为7 274艘,共计约6.66亿载重吨,平均船龄约为13.05年,见表2。具体来看:生态型 ( ECO ) 船舶及安装脱硫塔 ( SCRUBBER ) 船舶的数量分别占船队总数量的18.3%和35.4%,其中VLCC船型以及LR2船型中ECO船舶的数量占比均超过其船队总量的50%,船队船龄相对略低;而传统巴拿马船型因需求不足,运力逐年萎缩,是油轮运输船队中老龄化最明显的船型。

表2 2023年全球油轮各船型运力汇总表

2.新船订单

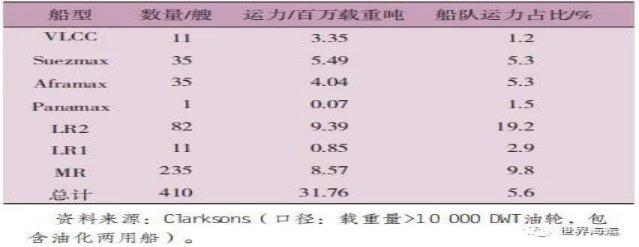

油轮手持订单规模将逐步缩小。截至2023年6月份,全球油轮手持订单总量为410艘,约占现有油轮船队规模的5.6%,见表3。预计2023年全年将交付不到1 000万载重吨的原油油轮,约为2022年交付量的一半。值得注意的是,VLCC手持订单只有11艘,已下降至20年来最低点。Clarksons数据显示,全行业VLCC手持订单中绝大部分将在2023年内交付完成,预计2024年将无新船交付。

表3 全球油轮手持订单情况 ( 截至2023年6月 )

从新造船订单来看,油轮新签订单虽有所复苏,但仍处于历史最低点。Clarksons数据显示,2023年1—6月份,全球油轮新造船订单共计178艘,见表4。因目前全球造船厂产能紧张,新造船订单排期已至2025年以后。6月份Dynacom Tankers公司与新时代造船厂签订了2艘VLCC造船订单,计划于2026年交付新船。供给端趋紧提升了造船厂在造船价格及结算条件等方面的话语权,一方面对油轮船东下单意愿造成了不利影响,另一方面,新造船价格在高位继续上涨,环保技术和燃料转换的不确定性及宏观经济“逆风”等也在一定程度上限制了油轮船东的新造船投资意愿。

表4 2023年1—6月新签造船订单情况

3.二手船市场

2023年上半年,二手船市场依然活跃,受新造船订单火爆影响,船厂面临产能相对不足的限制,助推油轮二手船市场价格不断上涨。Clarksons数据显示,油轮各船型二手船与新造船船价比已处于13年来新高点。一艘5年船龄的VLCC船舶价值约为1.02亿美元,10年船龄为7 200万美元;一艘5年船龄的苏伊士型油轮的价值为7 000万美元,10年船龄为5 000万美元;一艘5年船龄的阿芙拉型油轮的价值为6 250万美元,10年船龄为4 600万美元。Xclusiv Shipbrokers数据显示,在二手船交易市场中,MR型油轮最受欢迎,2023年1—6月份共有114艘油轮易手,约占油轮二手船总交易量的30%;紧随其后的是1万载重吨以上的小型油轮、巴拿马型/LR1型油轮和阿芙拉型/LR2型油轮,它们各占总交易量的15%左右;而VLCC船型和苏伊士型油轮的购买欲望不高。目前,全球油轮二手船队老龄化严重,将逐步出清。此外,安装限速器与持续降碳要求将长期降低有效运力,从而导致未来油轮市场运力趋紧。

4.拆船市场

2023年上半年,油轮拆船共计7艘,拆解总载重量为0.27百万t,且全部为MR船型。因2023年上半年油轮运输市场整体处于高收益区间,叠加影子船队吸收部分老旧运力,延缓了拆船速度,整体船龄与日俱增。不过,随着IMO航运环保新政实施以及EEXI和CII环保规则生效,各国监管措施趋严,将加速未来油轮老旧运力出清。据BIMCO最新报告,为了遵守EEXI和CII规定,在2023—2024年期间油轮运力供应可能会减少1.5%~2.0%。

( 三 ) 期租市场

VLCC船型:2023年上半年,VLCC一年期、三年期期租市场整体在高位区间震荡,并呈现先升后降趋势。一季度期租租金呈上升趋势,需求主要以6个月至3年的ECO-SCRUBBER即期交船为主,成交多为2~3年租期及安装脱硫塔的船舶;4—5月份,受OPEC+减产等多重因素的影响,VLCC期租市场节奏放缓,期租租金水平小幅下跌;6月份,受到现货市场剧烈波动的影响,虽成交较少,但租金水平小幅上涨。展望后期,第四季度为传统旺季,结合现货市场的不断攀升,预计2023年下半年VLCC期租市场将被拉动随之上涨。

其他中小型原油轮:2023年上半年,其他中小型原油轮一年期、三年期期租市场整体保持高位波动,苏伊士船型和阿芙拉船型平均日租金水平与过去5年、10年的平均值相比,均高出15 000美元/天以上。这两个船型主要受益于俄乌局势引发的贸易航线重构,特别是阿芙拉船型备受租家青睐,无论短期还是中长期均保持着较高的期租需求。展望后期,第四季度是传统旺季,预计2023年下半年其他中小型原油轮期租市场整体仍将保持在较高水平。

成品油轮:2023年上半年,成品油轮期租市场并未继续2022年末的优势,而是受现货市场回落的影响出现下行,其中一年期租金水平下行较为明显,三年期租金水平相对平稳。受到成品油现货市场较为疲软的影响,租家租船意愿不强,而船东也不愿意以低价成交,导致双方拉锯、成交不多。预计2023年下半年成品油轮期租市场仍然会比较安静,尤其是在碳排放的相关条款方面船货双方仍然较难达成一致,不利于期租合同尤其是长期期租合同的订立。

( 四 ) 油品市场

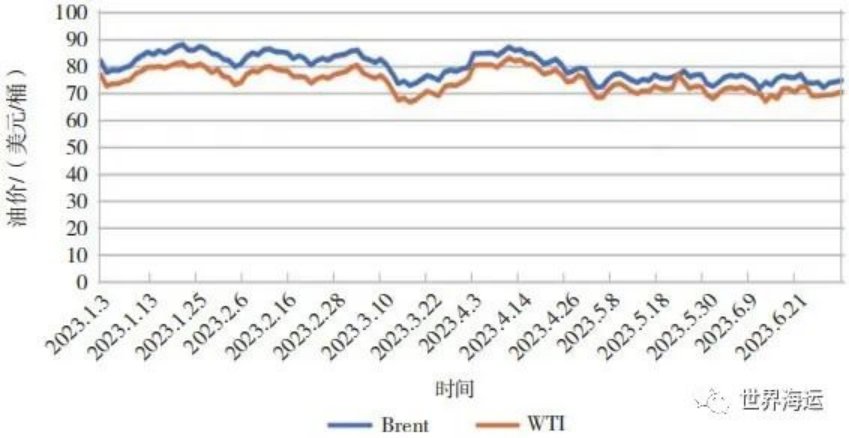

2023年上半年国际油价整体宽幅震荡,见图1。具体来看:2023年初至3月上旬,国际油价主要受到库存、经济前景、美联储货币政策等因素的影响,保持区间震荡,振幅逐步收窄。3月中旬,在硅谷银行倒闭、瑞信危机引发市场对金融危机担忧的背景下,国际油价出现连续大幅下跌,自此,国际油价重心总体下移。3月下旬,随着银行业危机逐步缓解,伊拉克停止从库尔德地区出口部分石油,带来供应收紧预期,国际油价逐步反弹。4月初,OPEC+意外决定大幅减产直至2023年底,引发市场对石油供应收紧的担忧,国际油价跳涨,4月3日布伦特原油价格较前一个交易日跳涨5.16美元/桶。4月中旬开始,美国疲软的经济数据加大了陷入经济衰退的风险,叠加美联储货币政策等因素的影响,导致国际油价在高位震荡后下行。5月初,国际油价再次在70美元/桶上方获得支撑,企稳;虽然加拿大山火进一步收紧了供应预期,同时美国表示要开始收储,但美国债务上限危机及美国货币政策和较为暗淡的经济前景也给油价带来压力,在供应端驱动和宏观压力形成对峙的情形下,国际油价5月份反弹高度有限。进入6月份,国际油价仍然受到宏观压力和供应端收紧的双重影响,在前期的运行区间上下边缘内震荡。

图1 2023年上半年国际原油价格走势

( 资料来源:公开数据整理 )

总体看,2023年上半年国际油价呈下行走势,较去年同期下跌明显。2023年1—6月份Brent、WTI均价分别为79.9美元/桶、74.85美元/桶 ( 2022年1—6月份Brent、WTI均价分别为104.94美元/桶、101.71美元/桶 ),同比去年分别下跌24%和26%。

二、全球油轮运输市场未来展望

总体来看,2023年下半年全球油轮运输市场基本面仍将受到产油国减产以及欧美加息的影响,但较为强劲的全球原油贸易、俄乌冲突持续、中国原油需求增长以及处于历史低位的油轮运力等因素将支撑2023年下半年油轮运输市场基本面强劲。需求端,预计石油需求和海运贸易将保持增长,贸易流向的改变使得原油运输航距已明显拉长,预计原油吨海里贸易将增长6.6%;供给端,预计2023年下半年油轮船队运力将继续保持低速增长,其中,VLCC增速将维持在2.4%的相对历史低位。油价方面,宏观预期比较悲观,但供应端减产等将带来一定支撑,各机构普遍预计2023年Brent平均油价将维持在历史相对较高水平。运价方面,原油轮中,VLCC的收益上涨较为明显,预计在第四季度达到峰值;成品油轮的收益将继续保持高位徘徊。

( 一 ) 影响未来油运市场的因素

1.全球经济

全球经济复苏乏力,通胀高企。国际货币基金组织 ( IMF ) 在今年4月11日发布的《世界经济展望》中预计,2023年全球经济将增长2.8%,较今年1月预测值下调0.1个百分点,2024年全球经济将增长3%。IMF认为,在通货膨胀高企、俄乌冲突持续以及新冠疫情等影响下,未来经济前景充满不确定性;从中期看,全球经济恐难恢复疫情前的增长速度,预计未来5年全球经济增速将保持在3%左右,低于过去20年3.8%的平均水平。其中,预计2023年中国经济增速为5.2%,美国经济增速为1.6%,欧元区经济增速为0.8%。报告同时指出,2023年经济增速放缓主要集中在发达经济体,约90%的发达经济体经济增速或放缓,而多个新兴市场和发展中经济体则增长势头强劲。

2.炼能与库存

全球炼能将继续保持增长。2023年上半年,全球炼厂合计加工量已超过8 000万桶/天,整体水平在2015—2019年平均线之上,预计将在今年三季度达到历史高位,2023年全年较2022年增加180万桶/天,其中,中国、印度两国新增炼能占比达到全球新增炼能的50%。中国方面,2023年中国炼油产能同比增长2%至9.36亿t,增速整体维持过去5年平均水平,稳居全球第一炼油产能国家,占全球市场的近20%。

石油低库存或提振下半年原油需求。自今年1月以来,全球原油和成品油库存逐步走低,加速释放量在7月和8月可能达到每天200万桶的下降速度,叠加美国SPR再创新低,持续突破1984年以来的最低。库存持续走低为下半年补库存需求提供支撑,从而提振下半年全球原油需求,利好油轮运输市场。

3.产油国政策

OPEC+减产政策继续影响全球油运市场。BP发布的《2022年世界能源统计年鉴》显示,2021年,OPEC+的原油产量为4 891万桶/天,约占全球总产量的54.4%;OPEC发布的《2022年度统计公报》显示,2021年,OPEC+已探明石油储量为1 378亿桶,约占全球总储量的89.2%。OPEC+所占全球石油市场份额之大,决定了其执行的减产政策将对全球油运市场产生重要的影响。

2023年4月2日,OPEC+宣布实施自愿减产石油计划,合计自愿减产量接近165万桶/日,持续时间从2023年5月至2023年底。4月3日布伦特原油期货价格最高飙升至86.24美元/桶,涨幅达到7.94%。2023年6月4日,OPEC+决定延续目前的减产计划到2024年12月31日,此外,OPEC的头号产油国及世界上最大的原油出口国沙特阿拉伯表示,将在7月份实施额外100万桶/日的减产,并延续至8月,这将使其在此期间的石油产量控制在900万桶/日,也将是自2021年6月以来的最低水平。OPEC+的减产政策将带来国际油价波动,而国际油价波动与全球石油供需关系密切相关,延续减产必定会带来供需关系的变化。综合来看,2023年下半年全球石油需求将保持增长态势,OPEC+减产及美国补充战略石油储备将加剧全球供需紧张形势,预计全球油市可能恢复供不应求的局面,国际油价大概率将保持中高位震荡。

4.欧美制裁

自2022年俄乌冲突以来,欧美制裁不断升级使得全球石油贸易格局被重塑。尽管美国和欧盟对俄罗斯实施多轮制裁,且制裁不断升级,但俄罗斯的能源出口依旧坚挺。2023年俄罗斯的原油出口同比增长7%,且截至5月其出口总量接近1亿t。欧洲几乎切断了从俄罗斯海运进口原油,从而向中东、美国等寻求替代;俄罗斯原油则更多地流往亚洲。整体来看,因欧美制裁升级导致的运输距离拉长、吨海里数增加、有效运力有所下降等为未来油运市场保持高位提供了支撑。

此外,欧美对俄罗斯的制裁仍然持续。2023年6月23日,欧盟对俄罗斯第11轮制裁细则公布,着重针对STS及关闭AIS卫星定位行为,此轮制裁有望进一步缩小俄罗斯影子船队活动空间,推动俄罗斯原油及成品油贸易格局重构,届时航线的重构将带来更长的航行距离,海运吨海里数预计比2022年同期增长3%以上。由于欧美制裁政策目前看来没有逆转的迹象,这些额外需求增量将延续至2024年,长期来看利好油轮运输市场。

5.中国进口需求

作为全球最大的油品进口国,中国的经济复苏进程以及中国原油需求一直备受全球关注,并对全球油轮运输市场产生着重要的影响。2023年上半年,中国经济整体呈现回暖态势。近期,一些国际组织和机构纷纷调高2023年中国经济增长预期。其中,世界银行将中国2023年的经济增速预期上调至5.6%;联合国发布《2023年世界经济形势与展望》年中报告,将今年中国经济的增长预测从此前的4.8%上调至5.3%,上调了0.5个百分点;国际货币基金组织 ( IMF ) 预计,2023年中国对全球经济增长的贡献率将达到三分之一,中国经济增速每提高1个百分点,就将带动与中国相关联的经济体增速提高0.3个百分点。综上,外界普遍预测中国经济增速依然领涨全球,全年保持在5%以上。

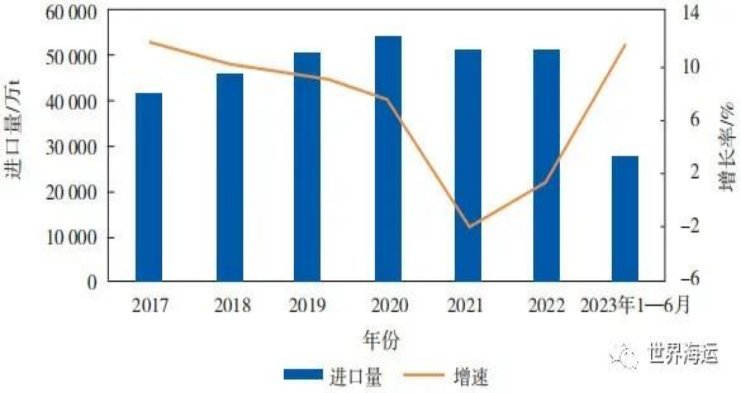

中国原油进口量保持上升态势,2023年1—6月,中国原油累计进口2.82亿t,同比增长11.7%,这是近3年来中国原油进口第一次实现正增长,见图2。此外,中国原油加工量也接近5年峰值。随着第三批原油进口配额的下发,截至目前2023年中国原油配额累计下发量已达到1.94亿t,同比去年上涨约9%。考虑到上半年地方炼厂进口原油配额执行进度较快,预计2023年内下发第四批配额仍是大概率事件。金联创数据显示,2023年上半年,中国地炼原油加工总量为11 080万t,同比去年上涨15.2%;与此同时,中国地炼常减压开工率为69%,较去年同期上涨6%。

图2 2017—2023年上半年中国原油进口及增长情况

( 资料来源:中国海关 )

在中国经济复苏、石油需求增长的双重带动下,OPEC和IEA于2023年6月分别上调了2023年全球原油需求预测,较2022年分别增加234万、159万桶/日。按照外界预测中国全年5.56亿t进口总量测算,2023年下半年中国原油进口量将继续保持增长态势,全年较2022年上涨9%,为后期油轮运价提供支撑,利好全球油运市场。

( 二 ) 全球石油供需展望

1.石油需求缓慢复苏

美国能源署数据显示,2023年下半年全球石油需求将高于上半年,整体呈现供需紧平衡的态势。国际能源署预测,2023年全球石油需求将增加220万桶/日,达到创纪录的1.02亿桶/日。需求增长看亚洲,全球炼化能力继续增长,主要增量来自亚太和海湾地区,主要增长可归因于中国,新冠疫情政策优化,经济复苏进程加快,石油化工产业蓬勃发展,交通运输业等消费逐步回暖,且亚洲炼厂检修高峰已过,预计2023年下半年该区域运输需求将继续回升。其中,国际能源署预计2023年中国石油需求增幅将达130万桶/日,占全球石油需求增长的近60%;中国炼油利润处于较高位支撑中国原油进口增加,各大国际机构对中国2023年下半年的石油需求均给出较大增长预期。

2.石油供给稳中收紧

预计2023年9月、12月或将供应偏紧。2023年OPEC+积极执行减产政策,合计自愿减产166万桶/日至2024年底。除此之外,沙特决定在7、8月份实施额外减产100万桶/日,整体上使石油供应量呈现收紧趋势,为国际油价下跌起到一定的托底作用。此外,俄罗斯作为OPEC+成员,其减产任务没有完成,在美欧对俄罗斯制裁升级的情况下,俄罗斯的能源出口依旧坚挺;2023年俄罗斯的原油出口将同比增长7%,截至2023年5月,俄罗斯原油出口总量接近1亿t。美国原油供应随着经济改观和企业增加投资支出的积极性提高而有所回升,但就当前美国原油活跃钻井数下滑的趋势来看,美国原油产量增加的空间较为有限。

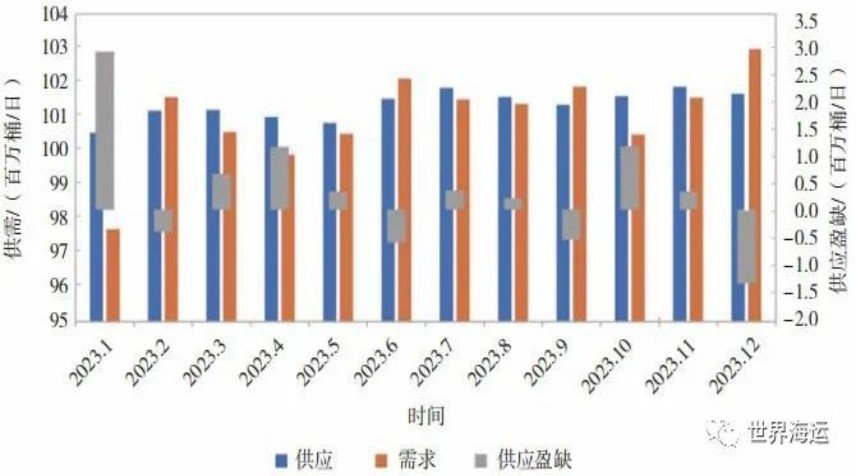

综上,预计2023年下半年全球石油供需态势拉锯,将维持紧平衡状态,见图3。

图3 2023年全球石油供需预测

( 资料来源:EIA )

( 三 ) 全球油轮运输市场展望

1.运力供需

2023年下半年,全球油轮运力需求将继续保持上涨趋势,运力供给则处于历史低点。其中,成品油轮市场运力依然紧张,见表5至表8。

表5 原油轮需求表现

表6 原油轮供给表现

表7 成品油轮需求表现

表8 成品油轮供给表现

原油轮运力:Clarksons最新数据显示,预计2023年原油轮运力总需求3.33亿载重吨,同比增长6.7%;而运力总供给为4.27亿载重吨,同比增长仅为1.9%。由于全球石油贸易流向的重构,原油运输航距已明显拉长,预计原油吨海里贸易将增长6.6%。其中VLCC、Suezmax、Aframax船型需求增速都大于供给增速,差值分别为4%、8%和5%。

成品油轮运力:Clarksons最新数据显示,2023年成品油轮运力总需求为1.15亿载重吨,同比增长9%;而运力总供给为1.77亿载重吨,同比增长仅为1.5%。欧美近期对俄罗斯第11轮制裁严格执行将有望促使欧洲再加大自亚太等长航距进口,推动成品油运距拉长。预计成品油吨海里贸易将增长11.7%。成品油轮今年运力总需求增速比总供给增速高8%。

2.现货及期租市场

VLCC船型:预计2023年下半年全球原油运输需求将上升,叠加VLCC运力需求增速大于供给增速,预计VLCC市场下半年将继续上行,并在四季度达到峰值。运力需求方面,VLCC代表航线中东—远东运输需求将有所增加,在中国疫情已得到控制且经济逐步复苏等利好因素支撑下,2023年中国将增加原油进口量,利好VLCC船型;俄罗斯加大原油供应、欧美对俄罗斯能源出口制裁加码,将给中东—欧洲、美湾—欧洲、俄罗斯出口远东和亚洲航线需求带来显著增加,提振整体吨海里需求。运力供给方面,2023年6月Dynacom Tankers公司与新时代造船厂签订2艘ECO VLCC造船订单,打破了自2021年7月以来无VLCC新造船订单的纪录。截至2023年6月底,VLCC新签造船订单占现有运力比重已降至0.2%的历史最低点,同比去年大降5.6%。手持订单方面,预计规模逐步缩小,2023年上半年已交付14艘VLCC,截至2023年6月底,VLCC手持订单仅11艘,占全船队运力比重为1.21%,亦处于历史最低点;VLCC手持订单中绝大部分预计在2023年内交付完,2024年预计无新船交付。拆船方面,2023年市场暂无拆船,由于运费坚挺和供应紧张,预计在短期内拆船量也将保持低迷。整体来看,2023年VLCC运力总需求为1.87亿载重吨,同比增长5.9%,运力总供给为2.6亿载重吨,同比增长2.4%,需求增速大于供给增速。

其他中小型原油轮:Suezmax船型预计市场运输需求将延续涨势,其代表航线黑海—地中海航线,特别是美湾/西非—欧洲航线,运力需求增速大于供给增速,支撑运价及日收益保持高位。Aframax船型需求增量主要来自科威特—新加坡及加勒比—美湾航线,预计下半年其代表航线运价及日收益将整体保持高位。

成品油轮:整体来看,2023年下半年成品油轮运输市场将出现先底部徘徊后上升的趋势,波动性将贯穿始终。LR2船型:由于套利窗口的缺少,2023年上半年跨区货源减少导致目前LR2船型市场处于历史低位;预计2023年底会出现一定程度的回升,整体收益水平较去年将有所上升。LR1船型:日韩石脑油需求降低导致中东—日本航线支撑性走低,近期的现货溢价进一步抑制了中东出口成品油的跨区套利;预计2023年下半年,LR1船型市场三季度将稳定在6月份筑成的底部范围,运费及日收益将在四季度出现回升。MR船型:2023年上半年,东北亚市场由于中国成品油出口的减缓,导致MR运费处于被压制的状态,处于今年内的低点;展望后期,随着冬季季节性因素影响显现及中国成品油出口配额用尽,预计MR船型整体收益水平出现回升,且平均日收益将高于去年。

期租市场:持续的俄乌冲突叠加欧美制裁升级等因素助推全球油轮期租市场迅速上涨,尽管2023年上半年出现短暂下滑,但油轮整体期租水平仍然处于历史相对高位,是10年平均水平的两倍多。展望后期,欧美对俄罗斯石油的价格上限为全球油轮船东带来了可观的溢价,基于当前紧张的油轮运输市场基本面,且第四季度为传统旺季,预计2023年下半年油轮期租市场保持强劲。

3.国际油价

当前国际油价走势主要受供需基本面、地缘政治因素及投机交易者行为影响。2023年以来,全球石油供需维持紧平衡态势,持续的俄乌冲突、OPEC+减产至2024年等多重因素加剧了供应紧张情绪,国际油价维持在历史相对较高位置,持续宽幅震荡。尽管美国政府已经采取释放战略石油储备的非常规措施,但并未从根本上改变市场供需矛盾。整体来看,供应端,在OPEC+减产的基础上,7月份开始沙特将实施自愿额外减产,俄罗斯表示减少石油出口,总体供应端收紧;需求端,海外经济走弱风险依旧存在,美国夏季需求旺季等待数据验证,2023年中国的经济复苏和石油需求均备受市场关注。

同时,在全球地缘政治环境不稳定的背景下,国际原油贸易流向结构已经发生改变,增强了全球原油价格趋同。受美国和欧洲国家在石油市场推出的制裁措施影响,国际原油贸易不再遵循最优流向和成本最低原则,沙特已经确定调低对亚太地区的石油供应,转而增加对欧洲的供应;欧洲对拉美地区的成品油出口量锐减;美国则加大了对拉美地区的成品油出口,以弥补相应的需求短缺。俄乌冲突带来的全球石油贸易流重构,导致WTI原油期货价格得以修复,持续缩小了与布伦特原油期货之间的价差,改变了长期以来的价差走势。

此外,对经济衰退的担忧预期和加息可能导致原油期货市场波动并引发避险情绪,一些能源投资者和交易商或将缩减仓位,但现货原油的价格在2023年下半年需求增长和供应紧张的情况下仍将获得一定的支撑。在当前的形势下,国际油价向上运行的动力不足,短期内依然存在向下调整的潜在动力。总体来看,国际油价在历史较高水平运行,一定程度上助推了全球性通货膨胀,主要经济体的货币政策可能从宽松转向收紧;如果货币政策紧缩的步伐加快、加息力度增加,可能使全球经济增长放缓,在降低原油需求的同时提升原油期货交易的成本,有利于国际油价向下调整。路孚特最新预测,2023年第三、四季度布伦特均价分别为83.28美元/桶和86.05美元/桶,2023年全年为83.03美元/桶,见表9。

表9 49家机构预测2023年平均油价

青岛市李沧区京口路28号C座1702